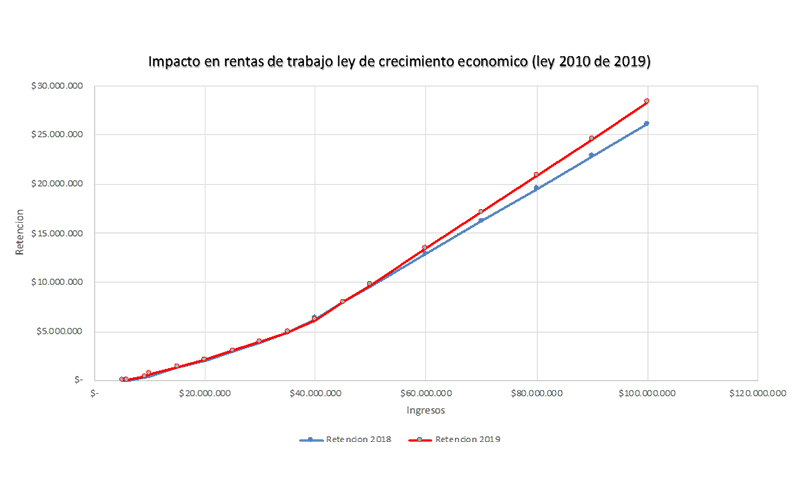

La Ley de Crecimiento Económico, la cual, tiene como principal base la Ley 1943 de 2018, introduce cambios que impactan la tributación sobre los ingresos por rentas de trabajo. Frente a la retención en la fuente aplicable a los pagos gravables efectuados a personas naturales o jurídicas originados en la relación laboral (artículo 383 del E.T.) se modifica el rango en UVT para su aplicación iniciando en las 95 UVT (antes 87), ahora debemos tener en cuenta que esta ley tiene como principal base la ley 1943 de 2018 conocida como ley de financiamiento, Introduciendo cambios significativos en el impuesto de renta aplicable a los ingresos por rentas de trabajo:

- Modificó el artículo 383 del ET, el rango máximo en ingresos estaba a partir de 360, ahora queda en 2.300, la tarifa máxima pasa del 33% a 39%

- Modificó el artículo 241 del ET, “Tarifa impuesto de renta para las personas naturales y extranjeras residentes, asignaciones y donaciones modales”. Se incluyen 3 nuevos rangos, adicionales al 33%, la nueva tarifa máxima pasa de 33 al 39%.

Al entrar en vigencia estos cambios se genera una mayor tributación para los salarios más altos como se puede observar: